La Ley de la Segunda Oportunidad en España surge como una herramienta creada para ayudar a aquellos que se encuentran en una situación crítica debido a deudas abrumadoras. Este marco legal busca ofrecer una salida a los deudores mediante la posibilidad de cancelar parte o la totalidad de sus deudas, permitiéndoles reiniciar su vida financiera y recuperar su estabilidad económica.

En este artículo, abordaremos las diversas deudas que pueden ser canceladas a través de la Ley de la Segunda Oportunidad, así como aquellas que están excluidas de este beneficio. Al conocer qué deudas se pueden cancelar, tendrás una mejor perspectiva sobre cómo gestionar tu situación financiera y las posibilidades de obtener la exoneración de tus obligaciones.

Índice

Puntos Clave

- La Ley de la Segunda Oportunidad permite la cancelación de mucha deuda para reiniciar financieramente.

- No todas las deudas son cancelables; existen excepciones importantes a considerar.

- Las deudas por responsabilidad civil extracontractual no se pueden cancelar bajo esta ley.

- Las deudas relacionadas con delitos siguen siendo exigibles, incluso con la ley de segunda oportunidad activa.

- Las obligaciones alimenticias son ineludibles y no se pueden exonerar.

- Los salarios devengados tienen un tratamiento particular bajo esta normativa.

- Crédito público, como deudas con Hacienda y Seguridad Social, tienen límites específicos para su cancelación.

- Multas y sanciones administrativas no son cancelables con la ley de segunda oportunidad.

- Las deudas respaldadas por garantías reales tienen un tratamiento distinto en la legislación.

- El proceso de solicitud debe ser claro y responder a ciertos requisitos legales y formales.

- Comprender las exclusiones es vital para evitar sorpresas en el proceso de exoneración.

- La Ley de la Segunda Oportunidad pretende facilitar el reinicio de la vida económica de los deudores.

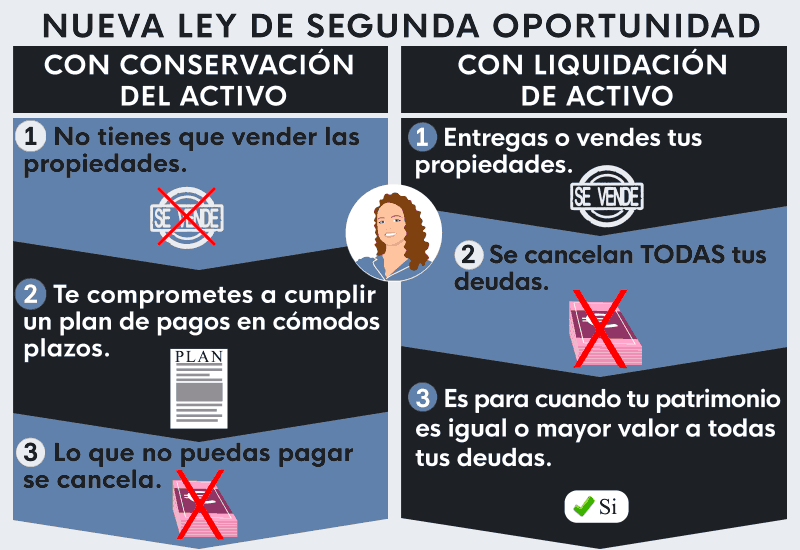

¿Qué deudas se pueden cancelar?

La Ley de la Segunda Oportunidad está diseñada para proporcionar un respiro a las personas que enfrentan deudas difíciles de manejar. Esta ley permite que los deudores puedan reestructurar o cancelar deudas a través de un proceso legal específico. Las deudas que entran en este marco se categorizan de la siguiente manera:

1. Deudas por préstamos personales

Los préstamos personales son uno de los tipos de deuda que pueden ser objeto de exoneración. Esto incluye los créditos al consumo, a los que muchas personas recurren para financiar diferentes proyectos o compras. Al ampararte en la Ley de la Segunda Oportunidad, tienes la posibilidad de liberarte de estos compromisos financieros.

2. Deudas por tarjetas de crédito

Las deudas generadas por el uso de tarjetas de crédito, que suelen tener altos tipos de interés, también son susceptibles a cancelación. Se trata de un tipo de deuda que, si no se gestiona adecuadamente, puede llevar a una espiral de sobreendeudamiento.

3. Hipotecas

Las hipotecas son una forma compleja de deuda pero, dependiendo de cómo se estructuren y en qué circunstancias, pueden entrar en la Ley de la Segunda Oportunidad. Sin embargo, es vital consultar a un abogado especializado para entender bien la situación de la hipoteca en el contexto de la normativa.

4. Deudas con proveedores y acreedores

Si tienes deudas con proveedores de bienes o servicios, estas también pueden incluirse en la ley, ya que se consideran deudas comerciales o de consumo. Esto es especialmente relevante para aquellos que son autónomos o pequeños empresarios.

5. Deudas por financiación de vehículos

Al igual que con las hipotecas, las deudas por la financiación de vehículos pueden ser canceladas en ciertas condiciones. Es importante saber que la situación de estos pagos depende mucho del tipo de contrato que firmaste al adquirir el vehículo.

¿Qué deudas no se pueden cancelar?

A pesar de las amplias posibilidades que ofrece la Ley de la Segunda Oportunidad, hay excepciones notables que debes considerar con atención. A continuación, detallo algunas de las principales deudas que no se pueden cancelar.

1. Responsabilidad civil extracontractual

Las deudas por responsabilidad civil extracontractual no son cancelables bajo esta ley. Esto incluye cualquier monto que debas pagar por daños a la persona o bienes de otros, como lesiones personales o daños provocados por negligencia. Se trata de una medida diseñada para proteger a las víctimas de delitos o incidentes.

2. Responsabilidad civil derivada de delito

Si alguna de tus deudas se relaciona con un delito cometido, esta no podrá ser cancelada. Esto puede incluir, por ejemplo, deudas generadas por compensaciones a víctimas en caso de condena penal. La ley busca garantizar que se satisfagan las responsabilidades derivadas de actos ilícitos.

3. Obligaciones alimentarias

Las deudas por alimentos son consideradas como deudas de carácter preferente y, por tanto, no se pueden cancelar. Esto incluye obligaciones de pago hacia hijos o cónyuges, que son esenciales para asegurar la subsistencia de las personas afectadas.

4. Salarios adeudados

Las deudas por salarios no pagados también están excluidas del beneficio de la Ley de la Segunda Oportunidad. Esto incluye salarios devengados en los 60 días previos a la declaración de concurso, así como aquellos generados durante el mismo procedimiento, salvo que intervenga el Fondo de Garantía Salarial.

5. Créditos de derecho público

Si bien es posible reducir ciertas deudas con Hacienda y Seguridad Social, existen límites específicos. Las deudas que superen los 10.000 euros no son completamente exonerables, y el importe de hasta 5.000 euros puede ser cancelado, pero el 50% del saldo restante sigue siendo exigible.

6. Multas y sanciones

Las deudas por multas penales y sanciones administrativas son irreductibles bajo la Ley de la Segunda Oportunidad. Esto se hace para garantizar que los ciudadanos asuman la responsabilidad por incumplimientos de la ley.

7. Costas judiciales

Las deudas derivadas de los gastos judiciales relacionados con la solicitud de exoneración no pueden ser canceladas. Esto implica que si decides recurrir a este procedimiento legal, deberás asumir los costes implicados.

8. Deudas con garantía real

Las deudas que están respaldadas por garantías reales, es decir, donde has puesto un bien como garantía, no son candidatas a la cancelación total bajo la ley. Debes prestar atención a estos contratos ya que la ley tiene limitaciones específicas.

Proceso de solicitud de la Ley de la Segunda Oportunidad

El proceso para acogerse a la Ley de la Segunda Oportunidad no es del todo sencillo y requiere de un rápido conocimiento legal y ciertas formalidades. Existen pasos específicos que necesitas seguir para incrementar la posibilidad de éxito en la cancelación de tus deudas.

1. Evaluación inicial de la situación financiera

Antes de iniciar el proceso, es fundamental que realices una evaluación exhaustiva de tu situación financiera. Esto incluye la recopilación de toda la documentación relacionada con tus deudas, ingresos y gastos. Una correcta valoración es clave para decidir si realmente debes solicitar la ley.

2. Negociación con acreedores

Intenta llegar a un acuerdo con tus acreedores antes de presentar solicitud. La Ley de la Segunda Oportunidad también permite un periodo de negociación donde puedes intentar resolver tus deudas a través de acuerdos de pago. Este paso puede facilitar tu avenir si logras conseguir renegociaciones efectivas.

3. Envío de la solicitud

Una vez que estés listo, debes presentar formalmente la solicitud de acogimiento. Para ello, lo más recomendable es contar con un abogado que te guíe a través del proceso. Asegúrate de que toda la documentación requerida esté en orden al presentarla.

4. Tribunal de mercantil

El tribunal de mercantil será el encargado de evaluar tu solicitud. Si la aprueba, entrarás en el proceso de convenio donde se establecerá cómo se llevará a cabo la exoneración de las deudas.

5. Ejecución del acuerdo

Finalmente, si llegas a un acuerdo con los acreedores o el tribunal emite una resolución favorable, se llevará a cabo la ejecución del acuerdo. Este paso es crucial, ya que deberás cumplir con los términos establecidos.

Video Recomendado: Que deudas entran en la ley de la segunda oportunidad y qué no

Preguntas Frecuentes

¿Cuánto tiempo dura el proceso de la Ley de la Segunda Oportunidad?

El tiempo que puede llevar el proceso varía, pero generalmente se puede extender de varios meses a un año. Esto depende de la complejidad del caso y de la carga de trabajo del tribunal.

¿Los autónomos también pueden acogerse a esta ley?

Sí, los autónomos pueden acogerse a la Ley de la Segunda Oportunidad, pero deben seguir un proceso específico relacionado con sus deudas empresariales y personales.

¿Qué pasa si no tengo dinero para pagar a mis acreedores?

Si no tienes fondos para saldar tus obligaciones, la Ley de la Segunda Oportunidad te permite solicitar la exoneración de parte o la totalidad de tus deudas, condicionando la situación a tu incapacidad de pago.

¿Puedo solicitar la Ley de la Segunda Oportunidad varias veces?

No, normalmente no puedes solicitarla múltiples veces. La ley establece un procedimiento donde se tiene en cuenta la situación previa del solicitante, limitando las oportunidades de abusar del recurso.

¿Qué documentos necesito para presentar la solicitud?

Necesitarás una serie de documentos que proporcionen detalles sobre tus deudas, ingresos, gastos y activos. Es vital tener toda la información al día para facilitar el proceso judicial.

Conclusión

la Ley de la Segunda Oportunidad es una herramienta valiosa para quienes luchan contra deudas que parecen abrumadoras. Si bien ofrece un camino hacia la cancelación de muchos tipos de deudas, es fundamental conocer las excepciones y limitaciones que esta ley contempla. Las deudas que no son cancelables incluyen las responsabilidades civiles por delitos, deudas por alimentos, e incluso algunas obligaciones fiscales.

Es importante que analices cuidadosamente tu situación financiera y te asesores con un abogado experto que te guíe en el camino hacia la recuperación económica. Comprender bien qué deudas entran en la ley de la segunda oportunidad y cuáles no te permitirá tomar decisiones más informadas para tu futuro financiero.

Si quieres conocer otros artículos parecidos a Que deudas entran en la ley de la segunda oportunidad y qué no puedes visitar la categoría Deudas.

¿Cómo funciona la Ley de Segunda Oportunidad?: Tu camino hacia la libertad financiera

¿Cómo saber si se está incluido en ASNEF? Guía completa para defender tus derechos

Cómo salir de ASNEF: Una guía completa para recuperar tu crédito

Axactor puede embargar: ¿Qué debes saber?

Cofidis puede embargar: Lo que debes saber sobre la deuda y el embargo

¿Cuál es la deuda mínima para ser incluido en ASNEF?

¿Creditea te puede embargar? Descifrando la Ley y tus Derechos

Cómo y cuándo se puede solicitar la baja cautelar de ASNEF: guía completa para el consumidor

Cuáles son las consecuencias de ser incluido en ASNEF: Guía completa para entender sus repercusiones

Deja una respuesta

También te puede interesar: